Technical Projects

Featured Case StudiesEstudos de Caso

BreakPoint AI: ATP Tennis Forecasting

Stack: Python, PyTorch (LSTMs), Optuna, XGBoost, Scikit-Learn, SHAP

The Problem:O Problema: Static features can’t capture momentum. A player’s last 10 matches tell a different story than their season average — but standard tabular models treat both identically.Features estáticas não capturam momentum. As últimas 10 partidas de um jogador contam uma história diferente da média na temporada — mas modelos tabulares padrão tratam ambas de forma idêntica.

The Solution:A Solução: A Hybrid Siamese LSTM that models each match as the collision of two historical momentum trajectories, with strict temporal validation eliminating look-ahead bias at every step.Um Hybrid Siamese LSTM que modela cada partida como a colisão de duas trajetórias históricas de momentum, com validação temporal rigorosa eliminando look-ahead bias em cada etapa.

- Innovation:Inovação: Siamese LSTM matched an engineered baseline using only raw sequential data — the model learns rolling statistics automatically without manual feature construction.O Siamese LSTM igualou uma baseline engenheirada usando apenas dados sequenciais brutos — o modelo aprende estatísticas de janela deslizante automaticamente.

- Result:Resultado: Stacking ensemble achieved 0.717 AUC and 65.5% accuracy on the unseen 2024 test season across 90,000+ ATP records.Ensemble de stacking atingiu 0,717 AUC e 65,5% de acurácia no conjunto de teste 2024 com mais de 90.000 registros ATP.

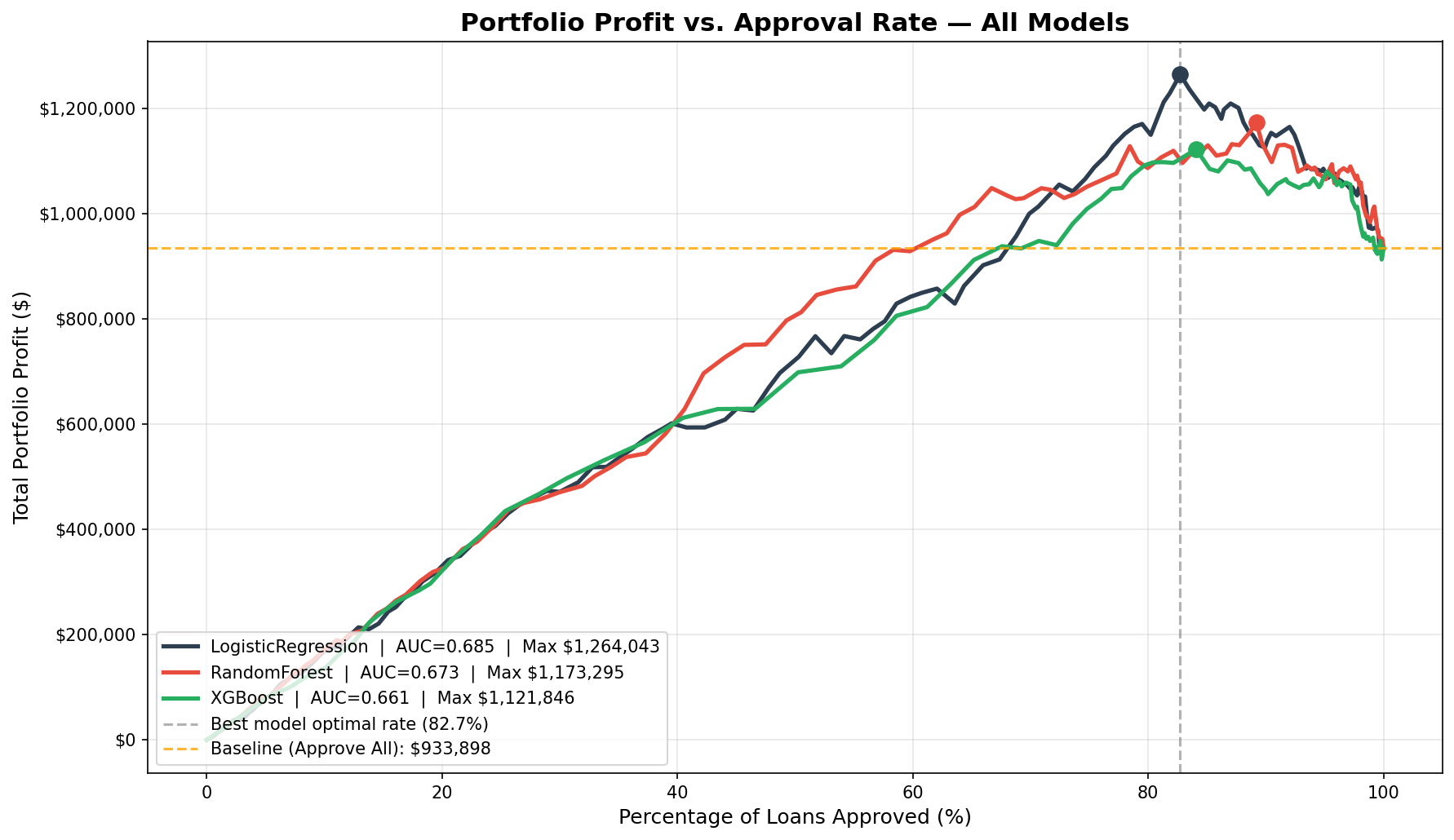

Credit Risk Optimization Engine: Profit-First Loan ScoringMotor de Otimização de Risco de Crédito: Scoring Orientado a Lucro

Stack: Python, Scikit-Learn, XGBoost, Pandas, SHAP, Financial Engineering

The Problem:O Problema: Standard classification models maximize accuracy, but banks care about profit. A model with 84% accuracy that predicts “fully paid” for almost every applicant is not better than approving everyone — it just looks better on a confusion matrix.Modelos padrão maximizam acurácia, mas bancos se importam com lucro. Um modelo com 84% de acurácia que prevê “pago” para quase todos não é melhor do que aprovar todos — apenas parece melhor em uma matriz de confusão.

The Solution:A Solução: A custom profit function derived from the loan’s P&L structure replaces accuracy as the optimization target. A strategy curve searches 200 threshold candidates to find the empirically optimal approval rate per model.Uma função de lucro derivada da estrutura de P&L do empréstimo substitui a acurácia como alvo de otimização. Uma curva de estratégia pesquisa 200 candidatos de threshold para encontrar a taxa ótima de aprovação por modelo.

- Key insight:Insight principal: The model with the lowest accuracy (64%) produced the highest portfolio profit — by $142,197 over XGBoost’s 84% accuracy.O modelo com menor acurácia (64%) produziu o maior lucro de portfólio — $142.197 a mais que o XGBoost com 84% de acurácia.

- Result:Resultado: +35.4% ROI lift ($1,264,043 portfolio profit) over the naive approve-all baseline on 9,578 LendingClub loans.+35,4% de ganho de ROI ($1.264.043 em lucro) sobre a baseline ingênua em 9.578 empréstimos.

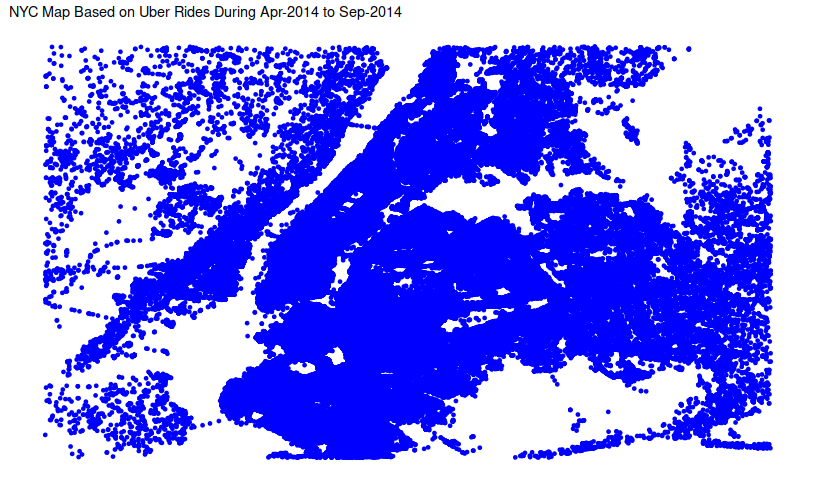

NYC Ride-Share Demand AnalysisAnálise de Demanda de Transporte em NYC

Stack: R (ggplot2, dplyr), Geospatial Analysis

The Problem:O Problema: Drivers face a “Cold Start” problem: knowing where to position themselves before demand spikes to minimize unpaid wait times.Motoristas enfrentam o problema “Cold Start”: saber onde se posicionar antes dos picos de demanda para minimizar tempo de espera não remunerado.

The Solution:A Solução: I conducted a spatiotemporal analysis of 4.5M+ Uber pickups to identify high-density clusters and recurring time-based demand cycles.Realizei uma análise espaço-temporal de 4,5M+ corridas Uber para identificar clusters de alta densidade e ciclos recorrentes de demanda por horário.

- Insight:Insight: Identified a non-linear demand surge on Thursdays (commuter vs. nightlife shifts).Identificado aumento não-linear de demanda às quintas-feiras (commuters vs. vida noturna).

- Application:Aplicação: Developed heatmaps acting as “Pre-Surge” indicators for fleet positioning.Desenvolveu heatmaps como indicadores “Pré-Pico” para posicionamento de frota.